Ищете информацию об ипотеке и как правильно оформить покупку квартиры? ���� Посетите наш раздел ‘Полезные материалы и статьи об ипотеке’, где вы найдете полезные советы, статьи и руководства по процессу получения ипотеки, а также правильному оформлению покупки жилья. Узнайте все, что вам нужно знать о процессе ипотечного кредитования и сделайте свою мечту о квартире реальность!» ����

Процесс приобретения квартиры в новостройке

Квартира — крупная покупка со множеством нюансов, решения должны быть приняты рационально.

Однако, не все знакомы с процедурой покупки недвижимости.

Укажем основные шаги, которые вам необходимо сделать:

1. Рассчитайте примерный бюджет покупки.

2. Изучите плюсы и минусы жилья в новостройках, убедитесь, что сделали верный

выбор.

Подробнее о том, какой

рынок жилья выбрать: первичный или вторичный, читайте в статье.

3. Выберите надёжного застройщика.

4. Оформите ипотечный кредит на покупку квартиры.

5. Примите квартиру от застройщика.

6. Зарегистрируйте право собственности.

Разберём каждый из этих пунктов подробнее.

Как рассчитать бюджет покупки?

Перед выбором конкретной квартиры оцените свои финансовые возможности. Часто для покупки недвижимости

используют кредитные средства. Если вы хотите оформить ипотеку, вам потребуется первоначальный взнос,

как

правило, он составляет от 10-15% от стоимости квартиры. В качестве него можно

использовать накопленные или

иные средства, например, средства материнского (семейного) капитала. Мы поделились советами, как

накопить на

первоначальный взнос, в другой статье.

Как оценить, за какую сумму вы сможете купить жилье? Для этого рассчитайте комфортную для вас

стоимость

ипотечного кредита: ежемесячный платёж на покупку квартиры не должен превышать 30-40%

от общего семейного

бюджета. Умножьте эту сумму на срок ипотечного кредита, учтите первоначальный взнос, и так

вы получите

примерную стоимость квартиры, которую можете купить. Следует также учесть, что покупка квартиры влечёт за

собой дополнительные расходы.

Ещё один совет: накопите финансовую «подушку безопасности» в размере 3-5 сумм ежемесячного

дохода — это

позволит продолжать выплачивать кредит в случае трудностей, например, временной потери работы.

Плюсы и минусы покупки «первичной» недвижимости

Квартира в новостройке имеет свои преимущества и недостатки. Взвесьте все «за»

и «против» покупки жилья на

первичном рынке, прежде чем принять окончательное решение.

Преимущества:

— Стоимость жилья. Как правило, квартиры на ранних этапах постройки стоят дешевле

готовых вариантов.

— Широкий выбор. В отличие от недвижимости на вторичном рынке, где число

квартир в определённом районе

ограничено, можно рассмотреть разные варианты планировки, выбрать этаж, вид из окна и т.д.

— Инфраструктура и паркинг. Застройщики тщательно продумывают схемы комплексов: строят

рядом школы,

детские

сады и площадки, выделяют площади под магазины, салоны и многое другое.

— Современные планировки. Жильё в новостройках, как правило, имеет более удобные

санузлы, просторные и

функциональные помещения, чем квартиры во «вторичке».

— Юридическая чистота квартиры.

Недостатки:

— Развивающаяся инфраструктура. Следует изучить транспортную доступность жилого комплекса

и этапы её

внедрения, чтобы проживание и доступ к нужным местам города были комфортными.

— Сроки строительства. Покупка квартиры в новостройке несёт в себе риски, например,

сдвиг сроков сдачи

объекта недвижимости в эксплуатацию.

— Ремонт и шум. Если квартира была куплена без отделки, въехать в неё быстро

не получится: нужно сделать

ремонт, завезти мебель и т.д. Дома часто заселяются неравномерно, поэтому приходится терпеть шум

ремонта

соседей.

Составьте список того, что вам важно при выборе квартиры: так вы отсеете некоторые жилые комплексы,

и выбор

сузится. Изучите доступные варианты через специализированные площадки, например, на сайтах ДОМ.РФ

Девелопмент, Циан или напрямую на сайтах интересующих застройщиков.

Выбор застройщика

Покупка квартиры в строящемся доме имеет свои риски, основные из них — задержка сроков

сдачи жилья в

эксплуатацию и незавершённое строительство. Внимательно изучите информацию о застройщиках, так вы

минимизируете риск. Используйте портал наш.дом.рф и проверьте на нём легальность новостроек и репутацию

строительных компаний на рынке недвижимости. На сайте собрана актуальная информация

о жилищном

строительстве, достоверность которой обеспечивается

Федеральным законом от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве

многоквартирных домов и иных

объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской

Федерации».

Как убедиться в легальности новостройки и что нужно проверить перед приобретением недвижимости,

читайте в

нашей статье.

Дополнительно защищают покупателя эскроу-счета — банковские

счета,

позволяющие обезопасить расчёт между

застройщиком и покупателем. Банк блокирует средства на специальном счёте, и строительная

компания получает

доступ к деньгам за квартиру только после того, как дом введут в эксплуатацию. Если

застройщик не выполнит

свои обязательства, покупатель сможет вернуть свои средства. Подробнее об эскроу-счетах и правилах

работы с

ними читайте в статье.

Что нужно знать об ипотеке?

1. Залог

Покупая недвижимость за счет кредитных средств, заёмщик передаёт её в залог банку

до полного исполнения

обязательств по кредитному договору. Это гарантирует кредитной организации возврат выданных средств. В

большинстве случаев банки требуют оформления

закладной — ценной бумаги, которая удостоверяет право залога на

жилье, обремененное ипотекой , а также право ее законного владельца на получение исполнения

по денежным

обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих

обязательств. Залог с квартиры снимается после полного исполнения обязательств по кредиту.

2. Страхование недвижимости

Выдача заёмных средств — риск не только для покупателя, но и для банка,

поэтому залоговую квартиру

обязательно страхуют в соответствии со статьей 31 Федерального закона от 16.07.1998

№ 102-ФЗ «Об ипотеке

(залоге недвижимости)». Страхование квартиры происходит только после сдачи дома и оформления

права

собственности, оно защитит как кредитную организацию, так и самого заёмщика в случае

непредвиденных

обстоятельств.

3. Страхование заёмщика

Этот вид страхования не обязателен и не повлияет на получение ипотеки, но может

обезопасить клиента,

например:

— страхование жизни и здоровья поможет в случае частичной или полной

нетрудоспособности или смерти

заёмщика.

— страхование ответственности заёмщика позволяет застраховать себя, если по каким-либо

причинам потеряет

возможность осуществлять платежи. В этом случае банк получит выплаты от страховой компании, однако

сумма

такого платежа может составлять не менее 10% и не более 50% основной суммы долга.

Подробнее о видах страхования при оформлении ипотечного кредита читайте в статье.

Изучите доступные ипотечные кредиты

Банки предлагают широкий выбор ипотечных программ, в том числе

программы

«льготной ипотеки».

Например, в АО «Банк ДОМ.РФ» существует программа ипотечного кредитования «Льготная ипотека на новостройки»,

позволяющая получить кредитные средства по более низкой ставке.

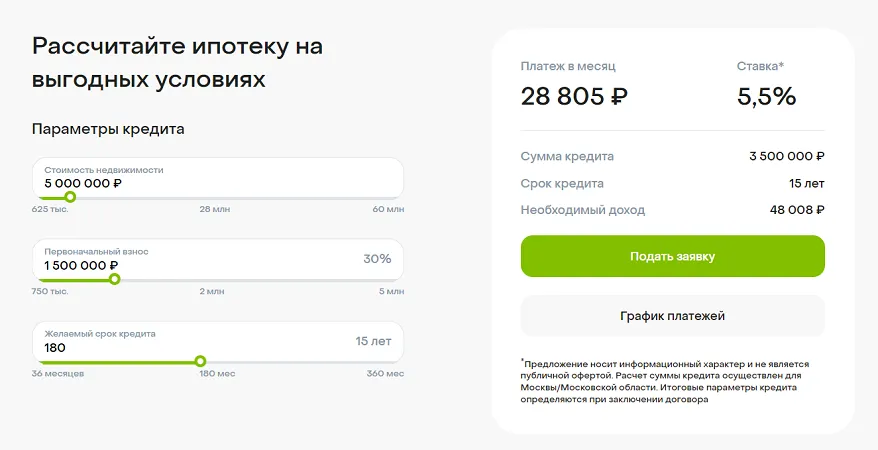

Изучите разные варианты условий по ипотечному кредиту. Воспользуйтесь ипотечным калькулятором, это позволит вам в несколько шагов оценить будущие затраты на погашение кредита.

Шаг 1. Укажите стоимость недвижимости, которую вы планируете приобрести

Шаг 2. Впишите сумму первоначального взноса, который вы готовы внести

требования

Шаг 3. Обозначьте срок, в течение которого вы будете выплачивать задолженность по кредиту

Шаг 4. Изучите результаты расчёта. Калькулятор покажет возможную ставку по кредиту, приблизительный ежемесячный платёж и необходимый уровень дохода для комфортного погашения.

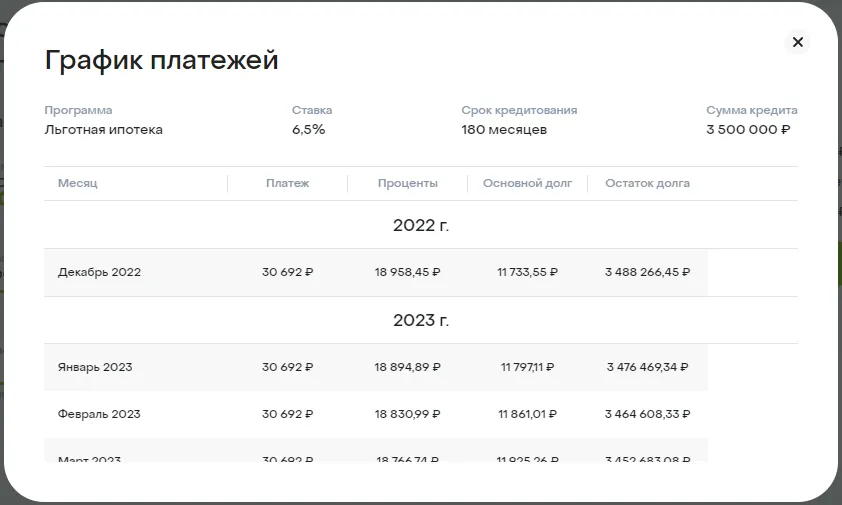

Шаг 5. Ознакомьтесь с предварительным графиком платежей и подайте заявку через личный кабинет ипотеки.

Процесс оформления сделки по ипотеке (по предоставлению ипотечного кредита)

Изучите требования банка к заёмщику, как правило, это:

— возраст: большинство банков устанавливают минимальный возраст заёмщика —

21 год, а максимальный

возраст на

дату погашения кредита до 65-70 лет

— стаж: чаще всего требуется проработать не менее 3 месяцев на последнем месте

трудоустройства

— платёжеспособность и кредитная история: кредит на квартиру подразумевает

регулярные выплаты, поэтому

кредитной организации важно убедиться в стабильности дохода заёмщика

— гражданство: большинство банков не выдаёт ипотечные кредиты иностранным гражданам

Для подачи заявки на ипотеку:

1. Соберите пакет необходимых документов, как правило, это:

— паспорт

— документы для подтверждения дохода с указанием его источника — это может

быть заработная плата,

пенсия,

доход от сдачи жилья в аренду и т.д. Банк ДОМ.РФ не требует этих документов,

а подтверждает доходы выпиской

из ПФР, которую сам же заказывает.

Перечень документов может быть расширен по требованию банка или в соответствии с условиями

выбранной

ипотечной программы, например, при оформлении так называемой «семейной ипотеки» дополнительно

потребуется

свидетельство о рождении ребёнка.

2. Подайте заявку на ипотечный кредит. Сделайте это онлайн на сайте банка или

обратитесь в

офис кредитной

организации. После одобрения заявки на ипотеку банком, как правило, заёмщику отводится

до 90 дней на поиск

жилья и сбор требуемых документов и проведения сделки.

3. Предоставьте документы по выбранной недвижимости и дождитесь её одобрения

банком. Перед

этим

удостоверьтесь, что жильё подходит под требования кредитной организации.

4. Ознакомьтесь внимательно с пунктами кредитного договора перед тем, как его

подписать.

Если вам

встретились непонятные формулировки, проясните их значение у сотрудника банка. Обязательно

проверьте

корректность всех указанных в документе данных.

5. Подпишите договор для получения кредита.

Принятие квартиры от застройщика

Покупка жилья в новостройке подразумевает приобретение строящейся недвижимости. После окончания

строительства застройщик вводит дом в эксплуатацию и уведомляет собственников о готовности

передать объект.

После получения такого уведомления необходимо начать приёмку квартиры в предусмотренный договором срок

или,

если такой срок не установлен, — в течение недели. В акте приема-передачи

вы имеете право указать на

недоработки, которые строительная компания должна исправить. Мы рассказали, как правильно принять

квартиру

от застройщика тут. Важно отметить,

что,

если участник долевого строительства не придёт на приёмку квартиры

в течение 2 месяцев после получения уведомления, строительная компания имеет право составить

односторонний

акт или иной документ о передаче объекта долевого строительства.

Зарегистрируйте право собственности на квартиру

После того, как вы приняли объект недвижимости от застройщика — оформите право

собственности на ипотечную

квартиру и закладную. Для этого нужно подать заявление и документы в Росреестр для

осуществления

регистрационных действий. Это можно сделать через МФЦ или Росреестр. После внесения в единый

государственный

реестр недвижимости данных о праве собственности на недвижимость покупатель становится законным

собственником жилья.

Ещё несколько советов

1. Если для первоначального взноса или одного из платежей по кредиту

вы использовали

средства материнского

(семейного) капитала, вы обязаны выделить детям и супругу доли в праве общей собственности

на недвижимость

после погашения кредита. С пошаговой инструкцией, как это сделать, можно ознакомиться по ссылке.

2. Оформите имущественный налоговый вычет,

чтобы вернуть часть выплаченных средств.

Подробно изучите пошаговую инструкцию по покупке квартиры в новостройке, чтобы минимизировать

риски при

заключении сделки.

Как надежно купить квартиру?

Покупка квартиры — это серьезное и ответственное решение, которое требует хорошей подготовки и знаний. Ниже приведены несколько советов о том, как надежно купить квартиру:

-

Определить свой бюджет: перед покупкой квартиры следует определить, сколько денег вы готовы потратить на покупку. Старайтесь не занижать и не завышать свой бюджет.

-

Изучить рынок: перед тем, как покупать квартиру, необходимо изучить рынок недвижимости в интересующем вас районе. Ознакомьтесь с ценами на аналогичные квартиры и сравните их.

-

Обратиться к надежному риэлтору: для того чтобы купить квартиру надежно и безопасно, лучше всего обратиться к профессиональному риэлтору. Он поможет вам подобрать нужный вариант и оформить сделку в соответствии с законодательством.

-

Проверить юридическую чистоту квартиры: перед покупкой квартиры необходимо проверить ее юридическую чистоту, чтобы избежать неприятных сюрпризов в будущем. Не забудьте проверить документы на право собственности и наличие обременений.

-

Осмотреть квартиру: перед покупкой квартиры необходимо ее осмотреть. Обратите внимание на состояние квартиры, наличие дефектов и возможные проблемы.

-

Оформить документы правильно: для того чтобы купить квартиру надежно, необходимо оформить все документы правильно. Обратитесь к профессиональному юристу, чтобы он проверил документы и оформил сделку правильно.

-

Старайтесь избежать предоплаты: не стоит перечислять деньги продавцу до того, как будет подписана официальная договоренность о продаже квартиры и оформлены все необходимые документы.

Надежная покупка квартиры — это длительный процесс, но если вы следуете всем советам и обращаетесь к профессионалам, то шансы на успешную сделку значительно возрастают.

Добавить комментарий